Agilis 1e Kadervorsorgelösung

Im überobligatorischen Bereich der 2. Säule besitzen Unternehmerinnen und Unternehmer oder Kadermitglieder eines Unternehmens mit einer individuellen 1e-Kadervorsorge eine Vielzahl von Gestaltungsmöglichkeiten. Erfahren Sie hier mehr über die Hauptmerkmale sowie die zahlreichen Vorteile dieser Lösung und wie diese auf Ihre Bedürfnisse abgestimmt werden kann.

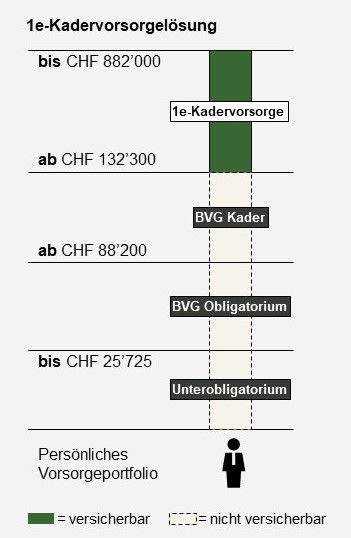

Sie sind Unternehmerin bzw. Unternehmer oder Kadermitglied eines Unternehmens und verdienen mehr als CHF 132’300, dann qualifizieren Sie sich respektive Ihr Unternehmen für eine individuelle 1e-Kadervorsorgelösung der Agilis 1e Sammelstiftung.

Die 1e-Kadervorsorgelösung heisst so, weil sie auf dem Artikel 1e BVV 2 basiert. Die Lösung lässt sich dabei in drei Hauptmerkmale unterteilen – Anlagen, Versicherung und Steueroptimierung.

Anlagen

Bei den Anlagen erlaubt das Gesetz eine erhöhte Flexibilität bei der Wahl einer individuellen Anlagestrategie. Vorsorgenehmerinnen und Vorsorgenehmer eines angeschlossenen Unternehmens können dabei aus maximal zehn möglichen Anlagestrategien eine Strategie wählen, die zu ihrem persönlichen Risikoprofil und zu ihrem Anlagehorizont passt. Mit der Bank Vontobel AG als Vermögensverwalterin ermöglicht Ihnen die Stiftung den Zugang zu einer professionellen Vermögensverwaltung sowie ein hohes Mass an Individualität.

Die Vontobel-Anlagelösungen fügen sich nahtlos in die Anlagephilosophie von Vontobel Wealth Management ein. So können Kunden auch im Vorsorgebereich von der vollen Vontobel Anlagekompetenz profitieren. Folgende Merkmale zeichnen die Anlagestrategien aus:

Weitere Informationen zur Vermögensverwaltung von 1e-Vorsorgevermögen finden sie hier.

Versicherung

Die Agilis 1e Sammelstiftung bietet diverse Möglichkeiten, den Vorsorgeplan pro angeschlossenes Unternehmen sehr individuell zu gestalten. So können die Risikoleistungen für Invalidität und Tod sowie das Alterssparen optimal mit der Basis-Pensionskasse abgestimmt und den Bedürfnissen angepasst werden.

Steueroptimierung

Sowohl Vorsorgenehmerinnen und Vorsorgenehmer als auch Unternehmen profitieren vom steuerbegünstigten Sparen durch Sparbeiträge und Einkäufe in die Pensionskasse resp. vom Vermögenstransfer vom Unternehmens- ins Privatvermögen über Löhne und Dividenden statt nur über Dividenden.

Treten Sie mit uns in Kontakt – gerne besprechen wir Ihre individuelle Situation.